Финансовая подушка — вещь полезная, но даже самые дисциплинированные люди сталкиваются с неожиданными расходами. Поломка техники, задержка зарплаты, срочные медицинские расходы. Всё это требует быстрых решений. Особенно трудно, когда кредитная история далека от идеальной, и банки отказывают в займах. В таких ситуациях выручают микрозаймы — краткосрочные ссуды от микрофинансовых организаций (МФО), которые можно получить буквально за несколько минут.

Разберёмся, что представляют собой микрозаймы, как устроены микрофинансовые организации, на каких условиях выдаются займы, и каким образом они влияют на вашу кредитную историю.

Table of Contents

Микрозаём — это не просто «маленький кредит»

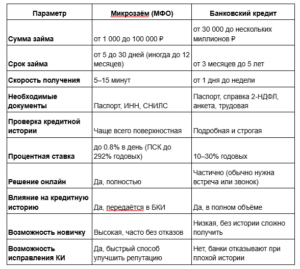

Микрозаём — это краткосрочный заём на сравнительно небольшую сумму, который чаще всего оформляется онлайн. Обычно речь идёт о суммах от 1 000 до 100 000 рублей. Сроки возврата — от нескольких дней до месяца. Некоторые МФО могут предлагать займы до 12 месяцев, но это скорее исключение.

Главное преимущество микрозайма — простота получения. Для оформления нужен только паспорт, а иногда — СНИЛС или ИНН. Всё можно сделать через мобильное приложение или сайт без визита в офис. Деньги перечисляются на карту, электронный кошелёк или выдаются наличными через партнёрские терминалы.

Некоторые МФО используют скоринг — автоматическую систему оценки рисков — которая анализирует десятки параметров: возраст, род занятий, тип устройства, IP-адрес и даже поведенческие паттерны при заполнении анкеты.

Как работают микрофинансовые организации

Организация приобретает статус микрофинансовой организации (МФО) с момента внесения соответствующих сведений в государственный реестр микрофинансовых организаций, ведение которого осуществляет Центральный банк Российской Федерации.

Все данные о выданных микрозаймах МФО передают в бюро кредитных историй. Это означает, что даже самая незначительная сумма займа, если она погашена в срок, становится вкладом в вашу кредитную историю. Такой механизм позволяет начать формировать кредитную репутацию с нуля или улучшить испорченную.

Зарабатывают МФО на процентах. Например, при ставке 0,8% в день заём на 10 000 рублей на 10 дней обойдётся в 800 рублей переплаты. Однако нужно учитывать, что эффективная ставка может быть выше из-за сопутствующих услуг (например, страховка, СМС-уведомления), поэтому важно внимательно читать договор.

Кто может получить микрозаём

Заемщиком может стать любой гражданин России старше 18 лет с постоянной регистрацией. Некоторые МФО работают и с временной регистрацией, особенно в крупных городах. Возрастной потолок часто устанавливается на уровне 65–70 лет, но некоторые организации готовы кредитовать и пенсионеров.

Часто не требуется подтверждение дохода, особенно если заём небольшой или вы — постоянный клиент. Однако при крупных суммах или повторных просрочках организация может запросить дополнительную информацию: справки о доходах, данные о месте работы или номер работодателя для проверки.

Наличие официальной работы не является обязательным: МФО лояльно относятся к самозанятым, фрилансерам, временно безработным и студентам. Главное — показать платёжеспособность, даже если неофициальную.

Как микрозаймы помогают с кредитной историей

Кредитная история — это досье на вас как на заёмщика. Она включает все займы, сроки возврата, просрочки, график платежей и даже заявки на кредит (даже если вы в итоге его не получили).

Микрозаймы фиксируются в кредитной истории так же, как и банковские кредиты. Погашенные вовремя займы, даже на небольшую сумму, повышают ваш индивидуальный кредитный рейтинг. Причём важно не просто вовремя платить, но и не продлевать заём без крайней необходимости: продление воспринимается как затруднение в возврате.

Иногда МФО предлагают специальные “кредитные абонементы”: оформляете несколько микрозаймов подряд по минимальной ставке и возвращаете их в срок — а они вносят данные в БКИ как серию положительных записей. Это помогает тем, кто планирует в будущем брать ипотеку или автокредит.

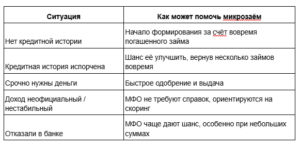

А если история совсем плохая

Даже в случае серьёзных просрочек, ситуация обратима. Вот пошаговая стратегия:

- Запросите список бюро, в которых хранятся ваши данные. Это можно сделать через сайт Центробанка, указав ФИО и СНИЛС

- Получите отчёты из всех найденных БКИ. Обычно они выдаются бесплатно 2 раза в год. Важно запросить отчёты именно у всех бюро, а не у одного — информация может отличаться

- Проверьте данные на ошибки: нередко в БКИ сохраняются просрочки, уже погашенные долги или даже чужие кредиты (например, если кто-то ошибочно указал ваш номер паспорта)

- Если нашли ошибку — направьте запрос в БКИ с приложением документов. По закону бюро обязано провести проверку и дать ответ в течение 30 дней

- Начинайте восстановление истории с микрозаймов. Используйте небольшие суммы, платите строго в срок. Уже через 3–4 месяца могут появиться позитивные сдвиги в рейтинге

Чем полезны микрозаймы новичкам

Если у вас никогда не было кредита, банки не видят вас как проверенного клиента. Это парадокс: отсутствие плохой истории — ещё не хорошая история. Микрозаймы становятся способом продемонстрировать свою финансовую дисциплину.

Многие МФО передают не только сам факт выдачи займа, но и график платежей — это особенно полезно, если заём разбит на несколько платежей (например, при пролонгации). Таким образом, даже краткосрочный заём может создать до 3–4 положительных записей в кредитной истории.

Для тех, кто восстанавливает рейтинг, микрозаймы дают шанс получить стартовый лимит. Постепенно сумма доступного займа растёт, условия становятся выгоднее, а через несколько месяцев можно рассчитывать уже на банковские предложения — рассрочку, кредитную карту или POS-кредит в магазине.

Как узнать, в каких бюро хранятся ваши данные

В России зарегистрировано 5–7 официальных бюро кредитных историй, однако основные данные чаще всего хранятся в трёх–четырёх крупнейших: НБКИ, ОКБ, Скоринг Бюро (бывший Эквифакс) и КредитИнфо. Именно они аккумулируют большинство кредитных историй, поэтому при проверке своей кредитной истории имеет смысл начинать с них.

Через сайт Центробанка можно бесплатно узнать, в каких БКИ есть информация о вас. Для этого потребуется СНИЛС, ИНН или номер кредитного договора. После этого можно запросить свой отчёт уже напрямую у бюро.

У некоторых бюро есть мобильные приложения — через них можно не только смотреть отчёты, но и получать уведомления при изменении истории. Это удобно, если вы планируете целенаправленно её улучшать.

Важное о сроках и просрочках

Каждый микрозайм оформляется с фиксированной датой возврата. Даже один день просрочки фиксируется в кредитной истории. Некоторые МФО передают такие данные автоматически, без дополнительного уведомления заёмщика. Это особенно опасно, если вы просто забыли о платеже или не зашли в личный кабинет.

Если видите, что не можете вернуть деньги вовремя — обязательно оформляйте пролонгацию. Многие МФО позволяют это сделать прямо через сайт или приложение. Это не улучшает кредитную историю, но и не портит её.

Некоторые организации предлагают грейс-период — 1–3 дня, в течение которых можно оплатить без штрафов. Однако это скорее исключение, чем правило, и на репутацию такие дни могут всё равно повлиять.

Сравнительная таблица: микрозаймы vs. банковские кредиты

Взять микрозаём и улучшить кредитную историю с WEBBANKIR

WEBBANKIR — это надёжная микрофинансовая организация, зарегистрированная в государственном реестре и контролируемая ЦБ РФ. Компания специализируется на предоставлении онлайн-займов и работает на отечественном рынке с 2012 года.

Клиенты могут оформить заём на сумму от 2 000 до 49 900 рублей под ставку 0,8% в день. При этом для новых заёмщиков действует специальное предложение: первый заём предоставляется под 0% на срок до 30 дней при условии полного и своевременного возврата. Это позволяет получить нужную сумму без переплаты и начать пользоваться сервисом на максимально выгодных условиях.

Это значит, что вы можете не только получить необходимую сумму без переплаты, но и начать создавать или улучшать свою кредитную историю. WEBBANKIR передаёт данные в крупнейшие БКИ, поэтому положительная запись гарантирована.

Заявка подаётся онлайн, без звонков и лишних документов. Решение — за несколько минут, а деньги — сразу на карту.

Оформите заём в WEBBANKIR, если хотите быстро решить финансовый вопрос и улучшить свою кредитную репутацию.

Когда микрозаём — идеальное решение

Популярные статьи

Как повысить лимит по микрозаймам

В WEBBANKIR можно получить заём на сумму от 2000 до 49 900 рублей. При первом обращении доступна небольшая сумма, но если погашать займы без просрочек, лимит постепенно увеличивается. Чтобы сумма выросла, заём должен быть активен не меньше пяти дней,

Заём на 49 900 рублей

В большинстве МФО можно взять заём от 2 000 до 49 900 рублей на срок до 180 дней со ставкой 0,8% в день (ПСК=292 000% годовых). Требования к заемщикам проще, чем в банках, поэтому получить деньги могут даже те, у кого есть проблемы с кредитной истори

Как заработать кешбэк

При погашении займа в срок в WEBBANKIR клиенты получают бонусные рубли.Размер бонусов — 5% от суммы начисленных процентов по микрозайму.Получить их может каждый клиент при условии отсутствия просрочек и использовании займа не менее 25 дней.