Финансовые сложности случаются у всех: неожиданная поломка машины, срочная медицинская помощь, задержка зарплаты, нехватка средств на аренду. Такие моменты требуют быстрых решений. Один из выходов — заём, то есть получение денег во временное пользование с обязательством вернуть их позже.

Многие при этом не до конца понимают, что такое заём, как он устроен, чем отличается от кредита, какие виды займов существуют, и в чём нюансы их оформления. Эта статья поможет вам разобраться в деталях, даже если вы ранее никогда не сталкивались с такими продуктами. Рассмотрим примеры, подводные камни, советы для новичков и реальные преимущества некоторых сервисов.

Table of Contents

Что такое заём

Заём — это простыми словами передача денег или вещей от одного человека (или организации) другому на определённый срок с обязательством вернуть эквивалент. Обычно речь идёт о денежном займе, но по закону это могут быть и любые другие вещи, определённые родовыми признаками: зерно, бензин, золото, криптовалюта — всё, что можно вернуть аналогом того же рода и качества.

Чаще всего заём оформляется в виде финансового соглашения между двумя сторонами: заимодавцем и заёмщиком. В этом соглашении прописываются сумма, срок, проценты (если есть), способы возврата, ответственность за просрочку. Это и есть договор займа. Он может быть как нотариально заверенным, так и в виде обычной расписки от руки. Главное — чтобы документ имел юридическую силу.

Важно помнить: если сумма превышает 10 000 рублей — договор обязательно должен быть письменным. Даже если вы берёте у знакомого. Без фиксации условий вы не сможете защитить свои интересы в суде, если возникнет спор.

В отличие от кредита, заём может быть беспроцентным. Это зависит от условий договора и отношений сторон. Например, если друг одолжил вам 20 000 рублей на месяц без процентов — это тоже заём, только без прибыли для заимодавца. Если же проценты начисляются, они должны быть явно указаны. В противном случае суд может признать их недействительными.

Чем заём отличается от кредита

На первый взгляд кажется, что заём и кредит — одно и то же. Но если копнуть глубже, отличие от кредита становится очевидным на уровне законов, участников сделки и механики возврата.

Во-первых, кредит выдают только финансовые организации, которые получили лицензию Центробанка. Это банки, микрофинансовые компании и отдельные виды кооперативов. Все кредиты строго регулируются законом о банках, финансовых рынках и потребительском кредитовании.

Заём — более широкое понятие. Его может дать кто угодно: физлицо, юрлицо, компания, ИП или даже благотворительный фонд. Главное — чтобы стороны договорились о сроке возврата и зафиксировали условия. При этом заимодавцу не нужно иметь лицензию, если он не занимается этим на постоянной основе.

Во-вторых, кредит всегда процентный — без исключений. Если банк дал вам деньги бесплатно, это скорее ошибка, чем маркетинговая акция. У займа же могут быть нулевые проценты, если стороны так договорились. Особенно это актуально для «займов до зарплаты» или внутри семьи.

Третье отличие от кредита — формат возврата. У кредита чаще всего предусмотрен график платежей, аннуитетные или дифференцированные выплаты, регулярное списание с карты. У займа возврат может быть разовым — вы просто возвращаете всю сумму и проценты в назначенную дату.

Наконец, кредиты всегда отображаются в кредитной истории, а займы — не всегда. Если вы оформили заём у физлица или небольшой МФО, эти данные могут не попасть в БКИ. Но это не значит, что долги исчезают — они имеют полную юридическую силу.

Совет: если не уверены, что сможете вернуть средства вовремя, заём — более гибкий и личный инструмент. Но если нужен долгосрочный и крупный продукт — кредит в банке удобнее.

Какие бывают займы

Мир займов гораздо шире, чем кажется. Он не ограничивается короткими микрозаймами. Давайте посмотрим на основные виды займов и в чём они между собой различаются.

Банковские займы

Редкий, но существующий формат. В отличие от кредита, банковский заём может быть выдан как разовая сумма на нужды клиента, в том числе с предоставлением залога. Такой формат встречается в корпоративном сегменте, при инвестиционных сделках, а иногда — в рамках пенсионных или накопительных программ.

Иногда банк использует слово «заём» в документах, если сделка нетипичная (например, за счёт облигационного займа или гарантийного фонда).

Срочные займы

Самый распространённый формат. Это займы от МФО — микрофинансовых организаций, которые выдают деньги буквально за 10 минут. Обычно — на срок до 30 дней и сумму до 50 000 рублей. Выдают по паспорту, без справок и звонков. Идеально подходит, если нужна помощь «до зарплаты».

Частные займы

Такие займы оформляются между двумя людьми или юрлицами напрямую. Без МФО, банка и посредников. Расписка — обязательна. Частные займы часто оформляются под залог, особенно в крупных суммах (например, при займах от инвесторов или бизнесменов).

Совет: всегда оформляйте нотариальную расписку, если берёте или даёте больше 50 000 рублей. Это ваш способ доказать наличие займа в суде, особенно если одна из сторон откажется от своих слов.

Важно понимать, что вид займа зависит от ваших задач: если нужны деньги срочно — лучше срочный заём, если крупная сумма и есть актив — заём под залог, если отношения доверительные — возможно, подойдёт частный заём.

Сроки, проценты и условия

Каждый заём уникален по условиям, но есть закономерности, которые важно учитывать, особенно новичкам.

Срок: может быть от 1 дня до 3 лет. МФО работают в основном с короткими сроками — 5, 10, 15 или 30 дней. Некоторые позволяют продлевать заём или реструктурировать его. В банке — срок длиннее: от нескольких месяцев до лет.

Проценты: в МФО ставка составляет до 0.8% в день. Но многие компании (например, ВЭББАНКИР) предлагают нулевой процент на первый заём, при условии, что вы вернёте всё вовремя. У банков — ставка от 10% до 28% годовых в зависимости от истории клиента и типа продукта.

Штрафы и пени: самые неприятные моменты. Если не вернуть вовремя, ежедневно начисляются пени, а дальше дело может дойти до коллекторов. Обязательно читайте пункт договора, где описана ответственность за просрочку.

Способы возврата: обычно это карта, банковский перевод, терминалы, платёжные агрегаторы. Уточняйте, какие каналы бесплатные, а за какие взимается комиссия.

Совет: смотрите, можно ли оформить заём с досрочным погашением без штрафов. Многие МФО разрешают закрыть долг заранее и платите проценты только за фактическое число дней.

Как оформить заём

Сегодня оформить заём можно буквально с телефона за 10 минут. Алгоритм почти всегда стандартный:

- Изучите отзывы, присутствие компании в реестре МФО, условия. Избегайте сайтов без HTTPS

- Заполните заявку: паспорт, контактные данные, карта, СНИЛС, ИНН

- Ожидайте решение: автоматическая система проверяет данные,

- Подпишите договор: внимательно изучите документ, особенно блоки с процентами, штрафами, продлением

- Получите деньги: на карту, счёт, кошелёк или наличными

Совет: если сервис требует оплатить «идентификацию» до получения денег — это, скорее всего, мошенничество. Настоящие МФО не берут деньги вперёд.

Также обратите внимание, предоставляет ли компания возможность продления займа — это может спасти вас в случае непредвиденных обстоятельств.

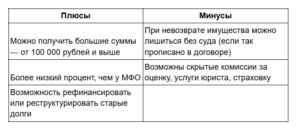

Заём под залог: риски и возможности

Заём под залог — это способ получить крупную сумму без справок и истории, если у вас есть имущество. Под залогом чаще всего выступают авто, недвижимость, техника. Документы остаются у заёмщика, но формально имущество — в обеспечении.

Совет: оформляйте такие займы только через проверенные лицензированные финансовые организации и с полным пакетом документов. Нотариус — обязательно, особенно если сумма превышает 500 000 рублей.

Как не попасть в ловушку: советы новичкам

- Не берите заём «на эмоциях». Просчитайте доходы и расходы

- Читайте договор до конца — особенно мелкий шрифт и блоки с пени

- Никогда не платите комиссии до получения займа

- Проверяйте МФО по реестру Центробанка

- Избегайте «серых» предложений с высокими ставками без регистрации

Если чувствуете, что не успеете вернуть — заранее связывайтесь с компанией. Многие идут навстречу и предлагают продление или рефинансирование. Главное — не исчезать, иначе дело быстро попадёт к коллекторам.

Где взять заём под 0% — бонус для тех, кто дочитал до конца

В WEBBANKIR можно взять заём от 2 000 до 49 900 рублей с возможностью получить первый заём под 0% на срок до 30 дней. Главное условие — вернуть в срок, и тогда переплата будет нулевой.

Если берёте повторно — ставка составляет 0,8% в день, что соответствует ПСК 292,000% годовых. Оформление полностью онлайн, без справок, залога и поручителей. Деньги поступают сразу на карту.

Это вариант для тех, кому деньги нужны быстро, а времени на поход в банк нет. Всё просто, понятно и без лишней бюрократии.

Популярные статьи

Как повысить лимит по микрозаймам

В WEBBANKIR можно получить заём на сумму от 2000 до 49 900 рублей. При первом обращении доступна небольшая сумма, но если погашать займы без просрочек, лимит постепенно увеличивается. Чтобы сумма выросла, заём должен быть активен не меньше пяти дней,

Заём на 49 900 рублей

В большинстве МФО можно взять заём от 2 000 до 49 900 рублей на срок до 180 дней со ставкой 0,8% в день (ПСК=292 000% годовых). Требования к заемщикам проще, чем в банках, поэтому получить деньги могут даже те, у кого есть проблемы с кредитной истори

Как заработать кешбэк

При погашении займа в срок в WEBBANKIR клиенты получают бонусные рубли.Размер бонусов — 5% от суммы начисленных процентов по микрозайму.Получить их может каждый клиент при условии отсутствия просрочек и использовании займа не менее 25 дней.