Рассрочка простыми словами — это возможность купить товар или услугу сейчас и оплатить его стоимость несколькими платежами в течение определенного срока. В отличие от кредита, где вы платите проценты за пользование деньгами банка, при рассрочке проценты часто отсутствуют: вы платите ровно ту стоимость товара, что указана на ценнике.

Но это не просто «взял в долг» — рассрочка оформляется официально, по договору, где четко прописаны размер ежемесячного платежа, сроки и условия. В рассрочке участвуют три стороны: покупатель, продавец и часто — банк, который финансирует покупку и получает комиссию от магазина (а не от вас).

В магазинах рассрочку любят продавцы дорогих товаров — бытовой техники, мебели, электроники — ведь она позволяет покупателю быстрее решиться на покупку. В то же время покупателю выгодно, что при правильном выполнении условий он не переплачивает. Но важно понимать: рассрочка — не подарок, а финансовый инструмент, который требует дисциплины.

Table of Contents

Как работает рассрочка: пошаговый разбор на понятном примере

Разберём пошагово, как работает рассрочка на простом кейсе.

Допустим, вы хотите купить ноутбук за 60 тысяч рублей. В магазине предлагают рассрочку на 12 месяцев с ежемесячным платежом по 5 тысяч рублей.

Как работает рассрочка (шаги):

- Вы выбираете товар или услугу и уточняете у продавца, доступна ли рассрочка

- Заполняете анкету: указываете паспортные данные и, при необходимости, доход

- Заявка отправляется в банк-партнёр, который проверяет вашу кредитную историю

- Банк принимает решение, после чего вы подписываете договор

- Магазин получает деньги от банка, а вы — выбранный товар или услугу

- Вы ежемесячно вносите платежи на счёт банка в течение оговоренного срока

- После полной оплаты рассрочка закрывается, обязательства выполнены.

Важно: если вы хотя бы один раз не внесли платеж в срок, банк может начислить пени или даже проценты на оставшуюся сумму. Поэтому внимательно следите за датами платежей.

Виды рассрочки: какую выбрать, чтобы не переплатить

Сейчас на рынке есть несколько видов рассрочки, и каждая подходит для своих ситуаций:

Магазинная рассрочка — магазин сам предлагает рассрочку, без участия банка. Обычно проще в оформлении, но чаще доступна только на товары из каталога магазина и с коротким сроком — 3-6 месяцев.

Банковская рассрочка — рассрочку предоставляет банк. Плюс: больше выбор товаров, возможность использовать рассрочку в разных магазинах, длинные сроки — до 24 месяцев. Минус: более жёсткие требования к заемщику.

Карты рассрочки — специальные кредитные карты с беспроцентным периодом. Вы платите товар или услугу картой и в течение определенного срока возвращаете деньги без процентов. Например, карты рассрочки популярных банков позволяют делить покупку на 6-12 платежей.

Совет: если планируете часто покупать в рассрочку — удобнее всего карты рассрочки, они дают свободу выбора магазина и товара.

Рассрочка — выгода или ловушка? Все плюсы и минусы

Чтобы понять, стоит ли брать рассрочку, важно взвесить плюсы и минусы.

Идеально рассрочка подходит для тех, кто умеет планировать бюджет и уверен, что сможет погашать платежи в течение определенного срока.

Как оформить рассрочку и получить одобрение с первого раза

Чтобы повысить шансы на одобрение рассрочки:

- заранее проверьте свою кредитную историю — банки и магазины часто отказывают при просрочках в прошлом

- подготовьте нужные документы (паспорт, второй документ, справка о доходах при необходимости)

- выбирайте рассрочку в магазинах с проверенными банками-партнёрами

- не подавайте заявки сразу в несколько банков — это может негативно отразиться на кредитной истории

Документы для рассрочки: что нужно подготовить заранее

Список документов зависит от суммы и типа рассрочки. Чаще всего требуется:

- паспорт

- второй документ — водительские права, СНИЛС или ИНН

- справка о доходах или выписка с зарплатного счёта (если рассрочку предоставляет банк и сумма большая)

- иногда — трудовой договор или трудовая книжка

Если оформляете карты рассрочки, могут потребоваться те же документы. Но если кредитная история хорошая, банк может одобрить карту без дополнительных справок.

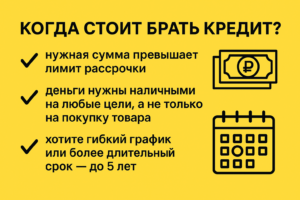

В чём разница между рассрочкой и кредитом — объясняем на пальцах

В рассрочке и кредите действительно много общего: и там, и там вы берёте товар или услугу, не заплатив сразу всю стоимость. Но есть важные отличия:

- при рассрочке магазин или банк не начисляют проценты в течение определенного срока, если вы платите вовремя

- кредит всегда идёт с процентами и удорожает покупку

- рассрочка чаще оформляется на срок до 12 месяцев, кредит может быть на годы

- кредит можно взять наличными на любые цели, а рассрочка всегда привязана к конкретной покупке

Простой пример: рассрочка — это купить холодильник за 30 тысяч рублей и платить по 5 тысяч в месяц без переплаты; кредит — это взять 30 тысяч наличными и заплатить за холодильник, но вернуть банку уже 35-40 тысяч с учётом процентов.

Что выгоднее: взять кредит или рассрочку? Сравниваем условия

В большинстве случаев рассрочка выгоднее: вы не платите проценты, если не нарушаете график платежей. Это лучший вариант, если покупаете конкретный товар или услугу и уверены, что сможете вносить платежи в течение определенного срока.

Совет: если в магазине завышена стоимость товара при рассрочке — сравните с ценой в других магазинах и посчитайте, не выгоднее ли взять потребительский кредит под низкий процент.

Когда рассрочка — это хорошее решение, а когда — ошибка

Рассрочка может быть вашим союзником, если:

- вы чётко понимаете, как работает рассрочка и каковы условия договора

- сумма платежей не превышает комфортный процент от вашего дохода

- у вас стабильный доход, и вы не планируете резких изменений в бюджете

Ошибка — брать рассрочку из-за «хочу здесь и сейчас», не просчитав расходы. Тогда есть риск сорвать график платежей и попасть на штрафы или проценты.

Если не хотите возиться с долгим одобрением в банке, а деньги нужны срочно — можно быстро получить заём в WEBBANKIR: от 2 000 до 49 900 рублей по ставке 0,8% в день (ПСК 292% годовых). А для первого займа — ставка 0% на срок до 30 дней при условии возврата в срок. Это удобный способ приобрести товар или услугу без затяжных проверок.

Похожие статьи

Популярные статьи

Как повысить лимит по микрозаймам

В WEBBANKIR можно получить заём на сумму от 2000 до 49 900 рублей. При первом обращении доступна небольшая сумма, но если погашать займы без просрочек, лимит постепенно увеличивается. Чтобы сумма выросла, заём должен быть активен не меньше пяти дней,

Заём на 49 900 рублей

В большинстве МФО можно взять заём от 2 000 до 49 900 рублей на срок до 180 дней со ставкой 0,8% в день (ПСК=292 000% годовых). Требования к заемщикам проще, чем в банках, поэтому получить деньги могут даже те, у кого есть проблемы с кредитной истори

Как заработать кешбэк

При погашении займа в срок в WEBBANKIR клиенты получают бонусные рубли.Размер бонусов — 5% от суммы начисленных процентов по микрозайму.Получить их может каждый клиент при условии отсутствия просрочек и использовании займа не менее 25 дней.