Если кредитная история испорчена — это не значит, что путь к кредитам и финансам закрыт. Даже самая проблемная кредитная история со временем может быть исправлена, если подойти к вопросу системно и с умом. Главное — понять, что именно влияет на рейтинг, как устроены бюро кредитных историй и какие шаги помогут исправить кредитную историю или хотя бы повысить кредитный рейтинг.

Вот подробная инструкция с лайфхаками и нюансами, о которых мало кто рассказывает.

Table of Contents

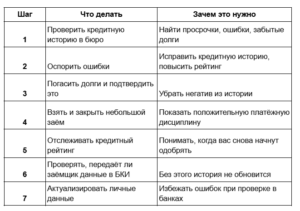

1. Проверьте свою кредитную историю — внимательно и с комментариями

Всё начинается с проверки вашей кредитной истории — это первый и самый важный шаг. Нужно не просто «посмотреть», а внимательно разобраться, какие данные хранятся о вас в бюро кредитных историй. Многие ограничиваются формальной проверкой, пролистывая отчёт по диагонали. А зря: даже на первый взгляд незначительная ошибка или устаревшая запись может серьёзно испортить репутацию и снизить ваш кредитный рейтинг.

Чтобы получить полный отчёт, сначала узнайте, в каких бюро хранится ваша кредитная история. Она может быть разбита по частям — один банк отчитывается в одно бюро, другой — в другое. Попросите список бюро кредитных историй через Госуслуги или официальный сайт ЦБ, а потом — уже через сайт самого бюро — получите бесплатный отчёт.

Смотрите не только на просрочки. Важны:

- Количество запросов от банков — слишком много за короткое время портит рейтинг

- Закрытые кредиты без даты погашения

- Повторяющиеся или дублирующиеся записи

- Кредиты, которых вы не брали (признак возможного мошенничества)

Совет новичку: если вы планируете оформить кредит, проверьте кредитную историю минимум за 2 месяца до подачи заявки. Это даст время на исправление ошибок.

Нюанс: если в отчёте указано, что вы никогда не брали кредиты — это не плюс, а минус. Без истории банки боятся давать займы. Тогда нужно построить кредитную историю с нуля, а не «исправить» её.

2. Найдите ошибки и добейтесь их исправления

Ошибки — это не редкость, а статистическая норма. Их не видно, если просто «пробежаться глазами» по отчёту. Например, банк мог неправильно передать дату погашения, и система считает, что вы всё ещё должны деньги. Или вы закрыли кредит через кассу, а платёж «повис» из-за сбоя. Всё это тянет вниз ваш кредитный рейтинг.

Что делать:

- Сравните данные отчёта с вашими документами и историей платежей

- Если находите ошибку — делайте официальный запрос на исправление в бюро кредитных историй

- Приложите максимум доказательств: сканы квитанций, переписку, выписки, номера заявок

Если бюро не отвечает в течение 30 дней — подавайте жалобу. И параллельно — добавьте комментарий к записи в личном кабинете на сайте бюро. Это мало кто делает, но пояснение от вас может сыграть роль при ручной проверке заявки банком.

Совет: даже если вы правы, не подавайте жалобу агрессивно. Чёткое, уважительное письмо с фактами работает в 10 раз лучше эмоциональных обвинений.

Неочевидное: в некоторых бюро кредитных историй можно заказать расширенный отчёт с историей изменений и анализом: когда и кто вносил данные, как изменялся рейтинг, и насколько вы соответствуете критериям банков.

3. Погасите просроченные долги — даже если они старые

Даже если долг «старый и маленький», он может годами висеть и портить рейтинг. Часто такие долги передаются коллекторам или зависают в базах бюро, и о них забывают. Некоторые банки могут учитывать давние просрочки, особенно если по ним нет отметки о погашении, но чаще всего решение основывается на поведении за последние 12–24 месяца.

Что делать:

- Закажите полный отчёт с деталями задолженностей

- Найдите, кто текущий кредитор (банк, МФО, коллектор)

- Свяжитесь, уточните сумму, проценты, и попросите расчёт долга

- Погасите долг и обязательно получите справку о закрытии — это главный документ, подтверждающий оплату

Лайфхак: после оплаты долга напишите в бюро с просьбой ускорить обновление данных. По закону они обновляют отчёт в течение 30 дней, но часто делают это быстрее по запросу.

Полезно знать: если негативная информация в кредитной истории недостоверна или устарела с нарушением закона, её можно оспорить через суд — но сам факт просрочки удалить нельзя, если он подтверждён.

4. Начинайте строить новую кредитную историю с минимальных сумм

Это то, чего многие боятся: снова брать кредит после «провала». Но без новых записей и успешных выплат кредитная история останется в том же плохом состоянии. Система должна видеть, что вы «исправились» — а для этого нужны новые кредитные продукты.

Подойдут:

- Микрозаймы от МФО с хорошей репутацией и передачей данных в бюро кредитных историй

- Кредитные карты с минимальным лимитом

- Товары в рассрочку (мобильные телефоны, техника, даже онлайн-курсы)

- Услуги от компаний, передающих информацию в бюро (например, лизинговые компании или операторы инвестиционных платформ)

Совет: вы можете начать с «тестового» займа на 2 000–3 000 рублей — даже такая сумма при аккуратном погашении будет засчитана в улучшении кредитной истории.

И ещё совет: не закрывайте кредит сразу — платите хотя бы 3 месяца, чтобы система видела положительную динамику.

5. Следите за кредитным рейтингом — и действуйте стратегически

Кредитный рейтинг — это не просто балл от 0 до 1000. Это алгоритмический показатель, который используют банки, чтобы быстро понять, насколько вы «надёжны». Чем выше балл — тем выше ваши шансы на одобрение кредита.

Вот что влияет на рейтинг:

- Количество и длительность просрочек

- Суммы кредитов и срок их обслуживания

- Частота и количество заявок на кредит

- Закрытые кредиты (чем больше успешных — тем лучше)

- Активность — если ничего не происходит в истории, рейтинг замирает или снижается

Совет: не подавайте заявки в 3–4 банка подряд — это снижает ваш индивидуальный рейтинг в глазах всех. Лучше проверить условия заранее и выбрать один вариант.

Лайфхак: Некоторые бюро кредитных историй (например, НБКИ и Скоринг Бюро) позволяют подписаться на уведомления об изменениях в кредитной истории и рейтинге — это помогает вовремя отследить ошибки и подозрительные действия.

6. Работайте только с теми, кто передаёт данные в бюро

Это критически важный момент. По закону все МФО и банки обязаны передавать данные в бюро, но в реальности не все делают это вовремя или в полном объёме. Некоторые компании также работают только с одним или двумя бюро, а не со всеми. А значит, даже если вы исправно платите по договору, это не поможет вам исправить кредитную историю.

Проверяйте:

- Есть ли организация в реестре ЦБ

- Указана ли передача данных в бюро в договоре

- С какими именно бюро работает компания

Совет: если вы берёте займ «для улучшения истории», убедитесь, что он попадёт в отчёт. Некоторые организации говорят об этом, но не передают данные — и вы зря теряете время.

Ещё совет: используйте компании, работающие с несколькими бюро кредитных историй — это даст эффект быстрее.

7. Следите за репутацией и дополнительными данными в истории

Мало кто знает, но кредитная история может содержать не только кредиты. Туда попадает и другая информация:

- Факт банкротства, судебных дел, даже запросов в коллекторские базы

- Смена фамилии, паспорта — если неправильно внесли данные, могут подумать, что вы мошенник

- Данные от инвестиционных платформ, если вы участвовали в краудинвестинге или брали финансирование

Совет: проверьте, чтобы ваши данные были актуальными. Иначе любой сбой (например, разные номера паспортов в базе) может заблокировать одобрение в банке.

Фишка: вы можете заказать не только базовый, но и расширенный отчёт — с аналитикой по вашей кредитной истории, вероятностью одобрения кредитов и рекомендациями по улучшению кредитной истории.

Шаги по восстановлению кредитной истории

Что делать, если ничего не помогает

Если вы испробовали всё — исправили ошибки, закрыли долги, взяли микрозайм, но рейтинг не растёт, возможно, нужно больше времени. Даже при улучшении поведения заёмщика банки могут не сразу повысить рейтинг: большинство алгоритмов оценивают поведение за последние 6–12 месяцев и учитывают динамику, а не только текущие выплаты.

Решение: не останавливаться. Постоянные микрокредиты с регулярным погашением — это самый простой способ улучшить кредитную историю. Каждый вовремя зафиксированный платёж по новому заему, который отражается в БКИ, способствует улучшению вашей кредитной истории и рейтинга.

Где можно взять заём, если кредитная история испорчена

Когда деньги нужны уже сейчас, а банки пока не одобряют, можно обратиться в микрофинансовые сервисы, которые работают с «проблемными» кредитными историями. Главное — выбирать тех, кто передаёт данные в бюро, иначе это не поможет в исправлении кредитной истории.

В WEBBANKIR можно оформить займ от 2 000 до 49 900 рублей. Ставка — 0,8% в день (ПСК = 292,000% годовых), а первый заём — под 0% на срок до 30 дней (при возврате в срок).

Это не только быстрый способ получить деньги, но и шанс восстановить кредитную историю, сделав первый шаг к чистому финансовому будущему.

Популярные статьи

Как повысить лимит по микрозаймам

В WEBBANKIR можно получить заём на сумму от 2000 до 49 900 рублей. При первом обращении доступна небольшая сумма, но если погашать займы без просрочек, лимит постепенно увеличивается. Чтобы сумма выросла, заём должен быть активен не меньше пяти дней,

Заём на 49 900 рублей

В большинстве МФО можно взять заём от 2 000 до 49 900 рублей на срок до 180 дней со ставкой 0,8% в день (ПСК=292 000% годовых). Требования к заемщикам проще, чем в банках, поэтому получить деньги могут даже те, у кого есть проблемы с кредитной истори

Как заработать кешбэк

При погашении займа в срок в WEBBANKIR клиенты получают бонусные рубли.Размер бонусов — 5% от суммы начисленных процентов по микрозайму.Получить их может каждый клиент при условии отсутствия просрочек и использовании займа не менее 25 дней.